事关利率自律机制!两大倡议12月生效!

图片来源于网络,如有侵权,请联系删除

(原标题:事关利率自律机制!两大倡议12月生效!)

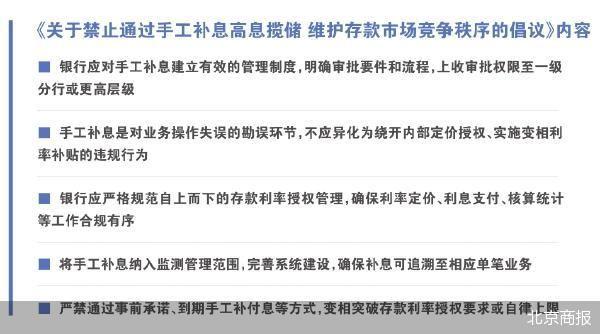

11月28日,市场利率定价自律机制(下称“利率自律机制”)工作会议召开。会议审议通过《关于优化非银同业存款利率自律管理的自律倡议》(下称《倡议》),要求将非银同业存款利率纳入自律管理,并于2024年12月1日起生效。目前,非银同业活期存款已显著偏离合理水平,未能体现中国人民银行(下称“央行”)政策利率传导。《倡议》将发挥行业自律作用,持续推进利率市场化改革。权威专家指出,同业活期存款纳入自律后,有利于缓解银行息差收窄压力。同业活期存款利率与央行政策利率联动后,“利率高地”将有效消除,压缩一般性存款与同业存款之间的套利空间。

图片来源于网络,如有侵权,请联系删除

会议同时审议通过《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》,要求银行应在同客户签署的存款服务协议中加入“利率调整兜底条款”,并于2024年12月1日起生效。权威专家表示,此举将有助于银行管理自身利率风险,降低负债成本,稳定净息差,保障持续稳健经营。同时,促使客户将闲置资金投入生产经营,聚焦主责主业,避免资金在金融体系内沉淀空转。

图片来源于网络,如有侵权,请联系删除

非银同业存款利率市场化程度不足

目前,非银同业活期存款已显著偏离合理水平,未能体现央行政策利率传导,导致滋生套利空间。

2022年至2024年第三季度,央行政策利率从2.2%降至1.5%,而同业活期存款利率基本不随央行政策利率变化,始终维持在1.75%左右的水平。据了解,个别财务公司、理财子公司在某银行的同业活期存款利率近3%,而四大行一般性活期存款利率仅为0.1%。

一方面,非银机构普遍资金量较大,占据议价优势,与银行一对一谈判要高价。同时,银行为满足内部考核规模要求或流动性指标需要,宁愿“花钱买存款”。

另一方面,近年来银行存款利率持续下行,但同业活期存款利率降不动,吸引部分存款绕道基金、理财存入同业,推高整体负债成本。同业存款利率市场化程度不足,引发多种套利模式。如企业存款通过绕道财务公司变成同业存款,可赚取超过100个基点的利差。

此外,金融基础设施结算性资金同业存款利率也未随央行政策利率调整而变化。金融基础设施沉淀的结算性资金均为同业活期存款,由于资金量巨大,议价能力较强。据悉,个别金融基础设施机构同业活期存款多参照已失效二十多年的规定,要求银行按法定存款准备金利率(目前为1.62%)付息。由于未跟随央行政策利率调整,个别金融基础设施机构也存在套利空间。

回归同业业务本源

《倡议》通过引导金融基础设施同业活期存款利率与超额存款准备金利率(利率走廊下廊)联动,通过引导除金融基础设施机构外的其他同业活期存款利率与央行政策利率联动,疏通利率传导渠道。同时,强化利率政策执行,维护理性有序的竞争秩序。

对于最新倡议要求将非银同业存款利率纳入自律管理。权威专家指出,此举有利于缓解银行息差收窄压力。同业活期存款利率与央行政策利率联动后,“利率高地”将有效消除,压缩一般性存款与同业存款之间的套利空间。同时,有利于提高交易结算效率,促进金融市场健康发展。

《倡议》于2024年12月1日生效,但为避免增加银行年末流动性压力,利率自律机制设置了一个月的缓冲期。银行将在一个月的过渡期内,把握时间窗口,按倡议精神积极做好客户沟通、合同修订、系统改造等工作,同时确保流动性平稳。考虑到自明年1月1日起全市场执行统一标准,权威专家指出,《倡议》对银行流动性影响总体可控。

引入“利率调整兜底条款”避免利率风险

12月1日起,客户同银行签订的存款服务协议中,需加入“利率调整兜底条款”,确保协议期内,银行存款挂牌利率或存款利率内部授权上限等的调整,能及时体现在按协议发生的实际存款业务中。当存款利率调整后,客户和银行可协商确定存款利率水平。

在我国,银行在一笔存款正式存入并生成存款正式合同前,一般会与对公客户签订关于框架性服务内容的协议,其中包含利率等多个存款关键要素。客户可在协议期内任意时间办理协定存款、定期存款等业务,并提前锁定未来一定时间的利率。

存款服务协议为国内特有的金融协议。权威专家指出,若客户同银行签订一个期限很长的服务协议,如三年、五年,并锁定利率水平,但市场利率是变化的,则加大了银行面临的利率风险,也造成利率政策传导受到梗阻,不利于维持金融服务实体经济的可持续性。

需要说明的是,当银行下调存款利率时,客户可以选择接受调整后的存款利率或提前终止协议。但当银行上调存款利率时,银行也可以选择接受调整后的利率或提前终止协议。

随着“利率调整兜底条款”引入,权威专家表示,此举将有助于银行管理自身利率风险,降低负债成本,稳定净息差,保障持续稳健经营。同时,促使客户将闲置资金投入生产经营,聚焦主责主业,避免资金在金融体系内沉淀空转。

权威专家还表示,从宏观调控的角度,此举也有助于规范市场竞争秩序,疏通利率传导的堵点,市场化的利率“形得成”“调得了”,推动社会综合融资成本稳中有降。

责编:叶舒筠

校对:陶谦

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。