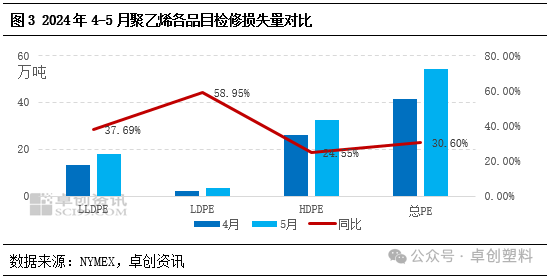

沥青:需求表现平平 成本驱动为主

图片来源于网络,如有侵权,请联系删除

【现货方面】

6月11日,国内均价为3659元/吨,较上一工作日价格上调2元/吨,部分地区价格涨跌互现,多数区间内调整为主,整体现货价格弱稳为主。

图片来源于网络,如有侵权,请联系删除

【开工方面】

图片来源于网络,如有侵权,请联系删除

(20240523-0529),国内沥青81家企业产能利用率为28.7%,环比增加2.2个百分点。分析原因主要是山东以及华东地区个别炼厂提产以及复产,带动产能利用率增加。

【库存方面】

截止2024年6月3日,国内54家沥青样本厂库库存共计124.4万吨,较上周四(5月30日)增加1.6%。国内沥青104家社会库库存共计289.8万吨,较上周四(5月30日)增加0.1%。

【行情展望】

供应方面,虽油价下跌降低炼厂成本,但终端需求释放缓慢,炼厂利润改善程度有限,炼厂生产沥青积极性较低,因此沥青供应预计延续低位。需求端,6月中旬至7月中旬正值长江流域梅雨季节,南方雨水或影响刚需,且目前资金回款情况仍较差,市场实际需求难言乐观。在供应维持低位,需求低迷待修复的情况下,预计沥青供需短期难有好转,或维持累库格局。单边方向上,沥青或跟随油价震荡偏弱,而沥青裂解价差的修复仍待油价走弱。关注终端需求进展和稀释沥青贴水变化。短期震荡思路,主力合约参考3450-3600元/吨。

免责声明:本报告中的信息均来源于被有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。