铜价此前的走势或继续 铜期货主力本周K线收阴

图片来源于网络,如有侵权,请联系删除

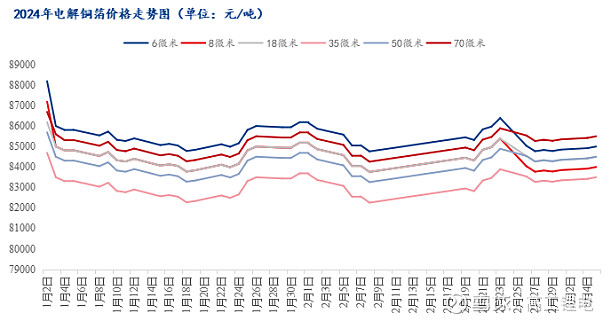

本周(12月9日-12月13日),本周K线收阴。截至本周五(12月13日)收盘,合约收于74790.00元/吨。据数据显示,本周初,主力合约开盘报74850元/吨,周内涨幅达0.34%,持仓量环比前一周减持11520手。

| 12月9日-12月13日数据 | ||||||

| 交割月份 | 周开盘价 | 周收盘价 | 持仓量 | 持仓变化 | 周末结算价 | 成交量 |

| cu2501 | 74850 | 74790 | 143932 | -11520 | 74730 | 348795 |

| cu2502 | 74890 | 74850 | 115425 | 13441 | 74810 | 149037 |

| cu2503 | 74930 | 74890 | 61154 | 10564 | 74880 | 68471 |

【市场消息】

图片来源于网络,如有侵权,请联系删除

美国新任总统特朗普表示,他是电动汽车的热衷支持者,“不过并非所有人都持有相同看法”。

图片来源于网络,如有侵权,请联系删除

中国汽车工业协会预测,12月份汽车市场将持续展现良好态势,全年汽车产销量将维持在3000万辆以上的水平。

【机构观点】

中州期货:宏观方面,美11月PPI超预期反弹,市场继续交易明年1月暂停降息。欧元区如期降息并下调今明两年增长和通胀预期,美元指数重回107关口,对铜价构成压制。微观供需方面,铜精矿年度长单为21.5美元,大型冶炼企业未来仍有减产预期;11月电解铜产量维持100万吨,12月检修企业仅3家,产量预期环比增加8万吨。本周铜价重心上移后下游采购情绪有承压迹象,主要消费地现货升贴水有所下降。资金仍偏谨慎,沪铜持仓变动有限。

山金期货:宏观层面,海外美国经济整体韧性十足,软着陆概率大,短期12月降息预期反弹,美元指数承压回落。国内政策支持强力,宏观预期改善,经济预期改善。随着冶炼厂检修结束国产铜供应量将增加,而进口铜到货量基本持平,总供应量预期增加。而下游消费方面,随着12月1日铜材出口退税取消,此前“抢出口”的铜材企业产量或将会出现不同程度下降,总需求量预期下降。电解铜社会库存持续去化。整体呈现供应增加需求减弱,政策发力铜价震荡。

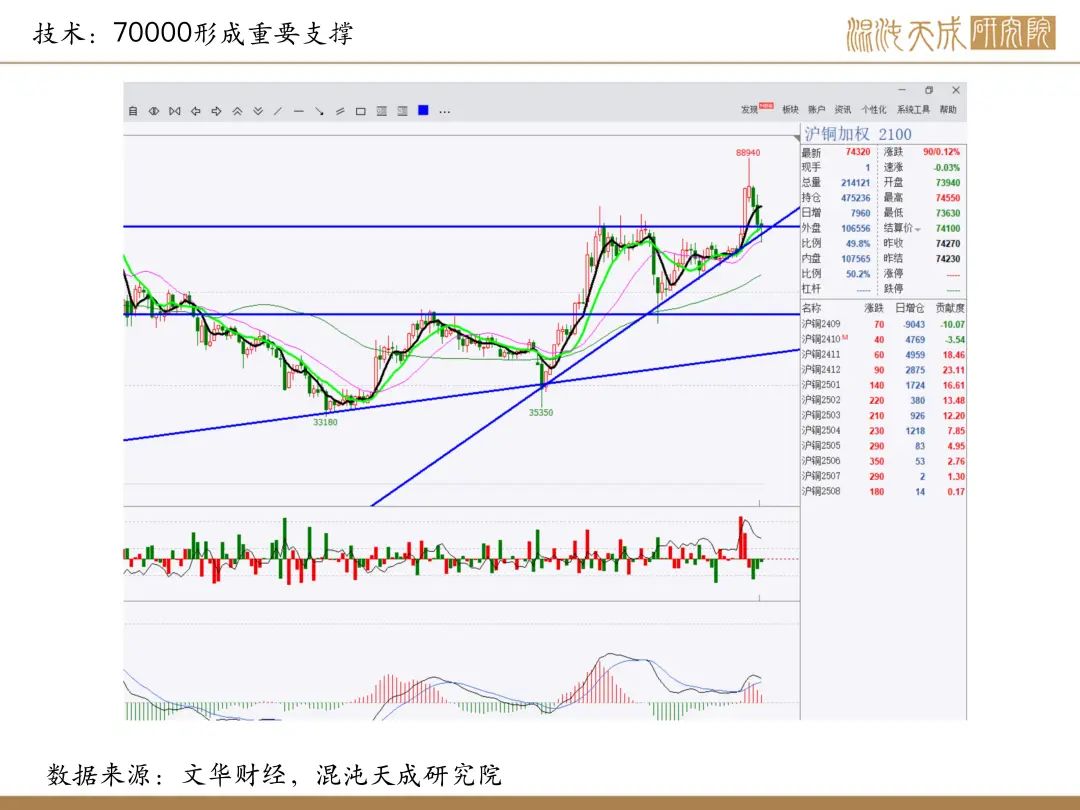

上海东亚期货:铜价在周三继续走高主要是受到国内政治局会议的余温,不过传导到有色金属上,其影响力逐渐降低。同时,宏观情绪推升的价格容易出现反复,导致铜价涨势或减弱。基本面,供给端保持稳定,需求向好。从终端电力相关企业的反馈得知,订单交付情况良好,光伏行业也逐渐恢复,整体出货情况良好。白色家电行业也在积极出货出口。短期来看,铜价此前的走势或继续,因为宏观保持稳定,基本面需求有望进一步上升,环比增加。